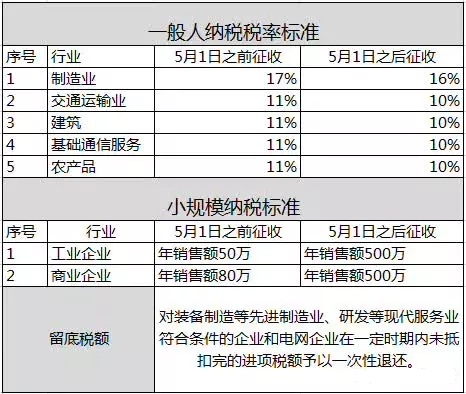

根据财政部、税务总局公布的《关于调整增值税税率的通知》财税【2018】32号文通知,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,现税率分别调整为16%、10%;纳税人购进农产品,原适用11%扣除率的,现扣除率调整为10%等,自2018年5月1日起执行。

从2018年5月1日起,实施以下深化增值税改革征收标准整理如下:

增值税税率下调1%,适用于所有行业吗?

增值税税率新政(32号文)出来后,有些财务小伙伴有点失望,觉得降一个点有点少,还有的小伙伴在疑问:制造业降到16%,贸易企业也降吗?从11%到10%里面有交通运输、建筑、基础电信服务等行业,房地产企业包含吗?有些行业没有被列举出来的,于是心里很疑惑。

对于这个问题,前天《中国税务报》进行了说明,我们一起来看看:

32号文出台后,澄清了之前的一些困惑。32号文第一条规定,“纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。”根据规定,此次降低税率的范围并不限于国务院常务会议提到的“制造业、交通运输、建筑、基础电信服务、农产品”。原适用17%和11%税率的全部增值税应税行为,税率分别调整为16%和10%,17%和11%税率,实际上被取消了。需要关注的是,5月1日后进口货物的增值税税率也将一并调整。

终于有权威媒体出来说明情况了,之前很多小伙伴跟小编说,只有“制造业、交通运输、建筑、基础电信服务、农产品”税率发生变化,小编觉得这个不可能。

我们可以想一想,如果现在只是把制造业从17%降到16%,而贸易企业依然保持17%,把交通运输业建筑电信从11%降到10%,而房地产和不动产租赁依然保持11%,结果是三档变两档不但没有变,反而成了三档变五档,也就是说贸易企业是17%,制造业是16%,交通运输业建筑业等是10%,房地产又是11%,然后再加一个6%,本来计划的三变二成了三变五,想一想这种事谁能干得出来?